どうもくろますおです。

突然ですが、皆さんに質問です。

先月いくら使ったかぱっと思い浮かびますか??

”Uber eatsでたくさんオーダーしたなー”、”Amazonでポチポチ買い物したなー”

そんな記憶は頭に浮かぶものの、具体的な金額が答えられる人はあまりいないと思います。

現役社畜駐在員である私も一昔前まで、潤沢な駐在手当にかまけてダラダラとお金を垂れ流していました。。。そもそもいちいちレシートなんか取っておいてないし。。。

しかし、そんなことをやっているようでは本当の自由は手に入らないと気付き、今ではとある簡単な方法で支出を把握できるようになりました。

今回は、セミリタイアを目指すにはなぜ支出の把握が大切なのかという理由と、私がどのように支出を把握しているのか?という点について解説したいと思います。

この記事を読むとわかること。

- セミリタイアの為には支出の把握が大切

- 時間のない社畜駐在員が支出を簡単に把握できた方法

貯める力(Save)=支出を抑える力

FIREを達成するためには、資産収入が支出を上回る状態を作ることが必須条件です。

この簡単な公式(?)が非常に大切なので、是非頭の中に入れておきましょう!!

資産収入>支出

そしてその資産収入の一部(もしくは全部)は、株なり不動産なりの資産運用で生み出すことになります。

資産運用をするためには、ある程度の種銭が必要だということは以前述べました。

つまり、種銭が多ければ多いほど、資産収入が多くなるわけです。

我々社畜駐在員はこの種銭を大きく貯められる可能性が高い。

”可能性が高い”と言ったのには訳があって、

- 駐在手当を、毎週末のゴルフ代で散財

- 駐在手当を、ネットショッピングで散財

- 駐在手当を、駐妻ランチ会で豪勢に散財

こんなことしてたらいつまでたっても貯まりません。(←以前の私)

穴の開いたバケツに、水をじゃぶじゃぶ入れても、全然たまらないのと同じです。

まずはこの穴を最小限に小さくし、水(種銭)をためることに勤しむことが大切なのです。

なぜ収入ではなく、支出の管理が大切なのか?

明日までに、追加で100ドル稼ぐ(Make)のと、追加で100ドル貯める(Save)のではどちらが簡単でしょうか?

大抵の人は後者ではないでしょうか?

今日スタバで買う予定だったコーヒーを我慢したり、Amazonでの衝動買いを我慢したりetc.

ここでは、”明日までに”というところがミソ。

一般的に、稼ぐ為には中長期的な時間が必要です。

副業のアイデアを考えてみたり、場合によっては設備等の周辺環境に変化を加える必要があるかもしれません。到底”明日までに”は稼げそうにありません。。。

しかし、貯めることは今からでもできるのです。

これが、まずは支出の管理を徹底しようという最大の理由です。

しかし言わずもがな、収入も支出も両方大切だということはお忘れなく。

ちなみに、私は毎日のスタバ通いをやめて、自宅で毎朝豆を挽いてコーヒーを淹れる事にしました。

これにより、4ドルx30日=120ドルをSaveすることに成功しました!

年間で、120ドルx12か月=1,440ドルと考えると大きいですね。さぁ何を買おうか(←また無駄使い)笑

このMuellerのグラインダーは、プッシュするだけで豆を挽けれ、後片付けも簡単なので、時間のない社畜駐在員にもオススメですので是非試してみてください。

毎月の支出はアプリでサクッと管理

さて、支出把握の大切さが分かったところで、私が実際に支出を把握している方法をお伝えします。

実は私も家計簿作りには気が進みませんでした。

幼少期、親に小遣い手帳を渡され、しこしこ書いていた記憶がよみがえり、単純に

めんどくさい!!!!

という固定観念がありました。

しかし今はテクノロジーの力で簡単に管理ができるようになりました!ありがたや~

在米駐在員及び駐妻(夫)の皆さんにオススメの家計簿アプリは以下二つ。

- ドル資産管理→Personal Capital

- 円資産管理→マネーフォーワード

社畜駐在員はドルでの給与振り込みに加え、日本円でも毎月給与振り込みがありますから、ドル・円は別管理がオススメです。

えっ奥さん、日本円で給与の振り込みがあるって知らなかった??

それ要注意!! 旦那さんがへそくり貯めてる可能性大です笑

詳しくはこちらの記事で解説。

今回はアメリカでの資産管理ツール、Personal Capitalに焦点を当てて解説してきます。

ドル資産管理→Personal Capital

さて、Personal Capitalですが、これ1つで以下のような資産を一括で管理することができます。

- 銀行口座

- 証券口座

- 401K等のリタイアメント口座

- PaypalやVenmo等のオンライン決済サービス

- クレジットカード

- 車や家のローン

- 宝石等の貴金属

- 等々

オンラインで口座があるもの全てをリンクさせるだけで、あなたの資産および負債が一目瞭然!

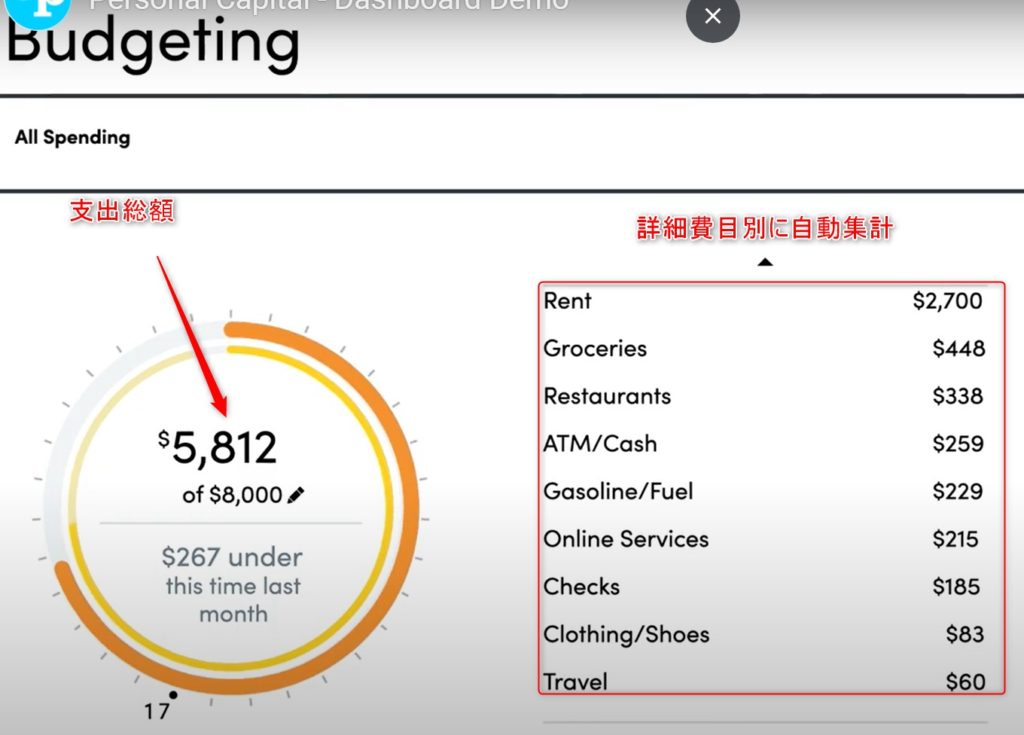

毎月の支出は、”Budget”の項目をクリックするだけで簡単に見ることができます。

しかも、使用用途別に自動分類してくれるので、自分が何にお金を使用しているのかがすぐわかり、家計のメス入れの参考になりますよね。

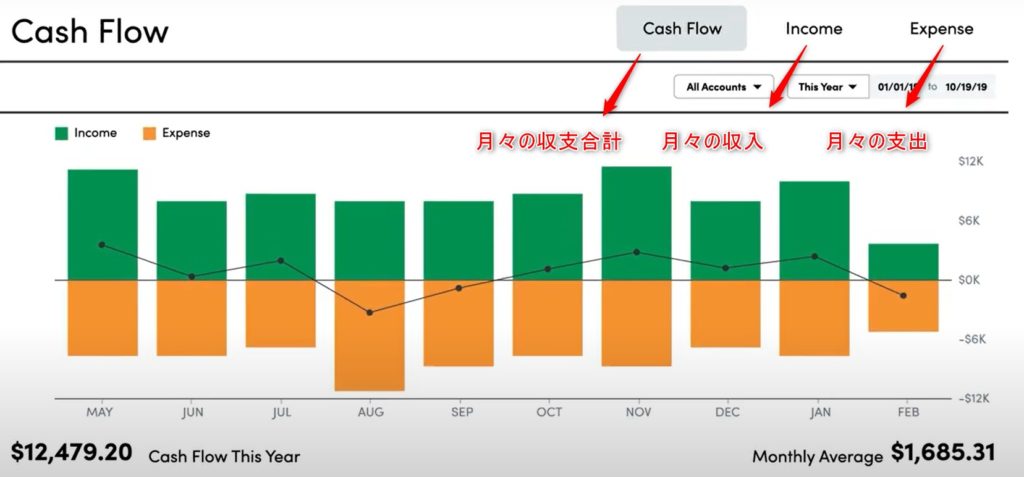

また、指定した期間の収支を見たい場合には、”キャッシュフロー”の項目をクリックするとグラフで簡単に見ることができます。

めちゃくちゃ簡単ですよね?

キャッシュレス文化が根付いているアメリカでは、日々の支払はカードやアプリで済ませることも多いと思いますので、お会計ごとに自動で勝手に家計簿ができちゃうイメージですね。

これさえあれば、もうレシートを取っておいていちいち家計簿に入力するという手間が省けて楽ちんです!!

貯蓄率85%の収支公開!!

こちら、私の先月の収支です。

収入

約9,800ドルでした。

零細企業なので雀の涙ほどの冬ボーナスしか出ませんでしたが、頂けるだけ感謝です。

支出

約1,400ドルでした。Grocery(食料品)が多いですね。

クリスマスや年末が重なり、アルコールや厚切りステーキ等いつもより奮発しちゃいましたが、家族で良い時間を過ごすことができたので満足しています。

ちなみに費目からは除外しているのですが、溜まっていた医療費(Healthcare/Medical)の請求支払いも一気に1,000ドルほど支払いました。。。

しかし、駐在員であればこの費目も会社から払い戻される(Reimburse)所も多いと思うので、本当に出費という出費がないのですよね。社畜万歳!!

貯蓄額

9,800ドル - 1,400ドル = 8,400ドル

となりました。

ということで、貯蓄率は85%でした。

使用用途ですが、この全額を数回に分けて積立投資にあてています。(→一気に全額ぶっこむ勇気のないチキン野郎ですみません。)

おまけ(日本円分)

ちなみに、マネーフォワードで管理している日本円の収支はこんな感じでした。

25万円強の黒字です。

日本国外に住んでいても、日本国内の社会保険料等は納税していますので、支出はほぼこれです。

まぁ、これも会社からの補填があるのですが。社畜万歳!!(本日2度目)

まとめ

いかがでしたでしょうか?

今回の記事では、

- セミリタイアするには支出の把握が大切である

- 支出の把握はアプリを駆使して楽しよう

という点について解説しました。

駐在員は、住居費や保険や車等、通常であれば大きな割合を占める支出を会社が補填してくれているので殆ど出費がないはずです。

しかも駐在手当で手取りは倍増。

普通に考えたらお金が貯まらない方がおかしいんです。

皆さんもぜひアプリを有効活用して支出の見える化をしてみてはいかがでしょうか?

次回はPersonal Capitalの使い方徹底解説を予定していますのでお楽しみに!