どうもくろますおです。

2021年も明けて早くも1週間が経ちますね~はやい。。。

私は幼少期、毎年正月にはお年玉に加え、家計簿手帳を渡されていました。

きちんと自分でお金の管理をしなさい!!という母なりの金融教育だったのでしょう。

最初の2か月くらいはきちんと書くんだけど、それからだんだんと適当になっていき、年末にはブランクだらけというお決まりのパターン。。。

そんな苦い過去の経験もあり、社会人になってからも家計簿なんて一切つけてませんでした。

だってめんどくさいんだもの。。。

しかし、FIRE/セミリタイアを目指す為には収支の管理が大切ということに気づいてから、数十年ぶりに家計簿をつけ始めました。

日本でも、マネーフォワードやZaim等、テクノロジーの力で簡単に家計を管理するアプリがありますが、アメリカでも勿論あります。

しかし、私が最初に直面した課題がこんな感じ。

- アメリカの家計簿アプリ色々ありすぎ

- そもそも金融英語がよう分からん

- 収支管理が目的の場合は結局どれを使えばいいの?

ということで今回の記事では、私が実際にアカウントを作って試した家計簿アプリのうち、5つを厳選して皆さんにお伝えしたいと思います。

この記事を読めばわかること。

- アメリカの家計簿アプリ5選

- 各アプリの長所と短所

それでは早速行きましょう!!

アメリカで資産管理するなら入れたい家計簿アプリ5選

今回私が試行錯誤の末、紹介するアプリはこちらの5つ。

- Personal Capital→収支・資産管理等バランスの取れたサービスでFIREを目指す人向き

- Mint→シンプルで初心者向き

- Quicken→税金の最適化サービスがあり、個人事業主のようなビジネスオーナー向き

- YNAB→予算管理に定評あり。学生ローンや住宅ローン等債務がある人向き

- Moneydance→ビットコイン等暗号通貨も管理したい人向き

| Personal Capital | Mint | Quicken | YNAB | Moneydance | |

|---|---|---|---|---|---|

| 無料版 | あり | あり | 34.99/年~ | 11.99/月~ | 49.99/年~ |

| 収支管理 | 可 | 可 | 可 | 可 | 可 |

| 投資モニター | 可 | 可 | 可 | 不可 | 可 |

| 投資分析 | 可 | 不可 | 可 | 不可 | 可 |

| 暗号通貨 | 不可 | 不可 | 不可 | 不可 | 可 |

各アプリについて、以下の5つの項目にフォーカスしてみました。

無料版の有無

無料であることって大切ですよね?

しかも、支出を管理しようと言っているのだからなおさら笑

ただ、お金を払えばそれ相応のサービスを受けられることも確かです。

収支管理機能

収支を把握するという目的がある為、収支管理機能を備えていることを絶対条件としてピックアップしました。

投資モニター

また、収支管理がある程度出来るようになったら、ゆくゆくは株式等の資産運用にも挑戦したいなぁという方に向けて、自分の投資成績をアプリ内で閲覧できるか否かもピックアップしました。

一つのアプリ内で、家計管理と投資管理ができたら楽ですよね?

でもその分、中身は複雑になります。

投資分析

さらに一歩進んで、現在のアセットアロケーション等の投資内容の分析や、将来の目標額に向けてどのように資産を振り分けていけばよいかという分析ツールが組み込まれているアプリもあります。

ロボアドバイザーによって自動的に分析されるものもあれば、人が丁寧に教えてくれるものもあります。もちろん後者は有料です。

暗号通貨

”ビットコインが爆上がり”

このようなニュースや記事を最近よく見かけませんか?

近年、ビットコインのような暗号通貨と呼ばれる資産への投資が賑わってきています。

現預金や株式というような従来の資産に加え、暗号試算も管理できるアプリも出てきていますのでおまけ程度にこの項目を入れました。

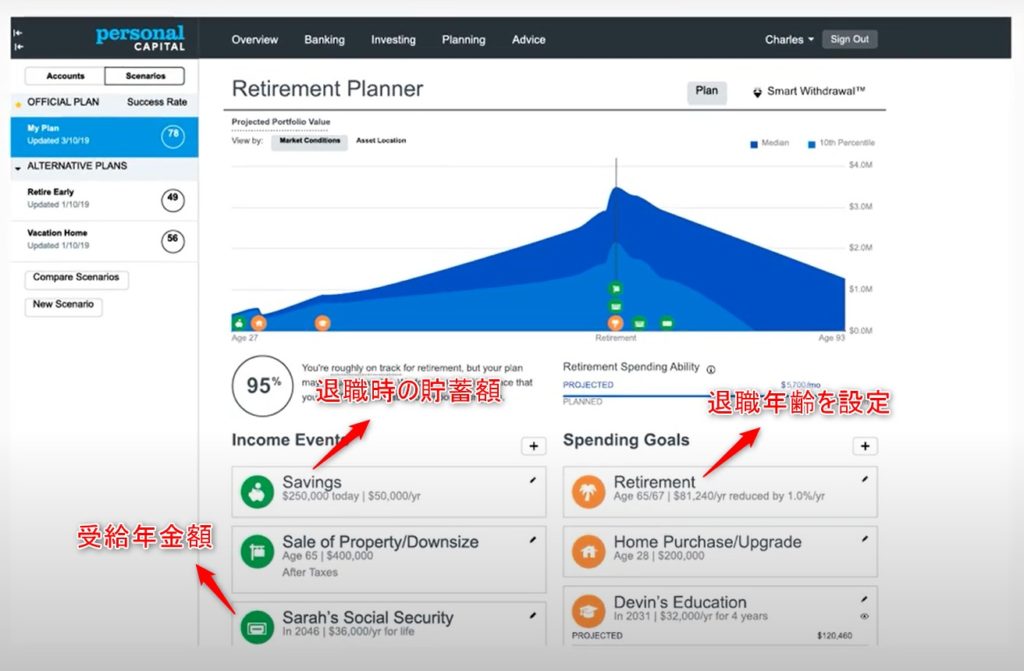

Personal Capital

5つの中で最もバランスの取れたアプリです。

私も幾つか試したのち、最終的にはPersonal Capitalに落ち着いて現在まで愛用しています。

長所

家計簿を一歩超えて、資産管理がしたい方にオススメ。

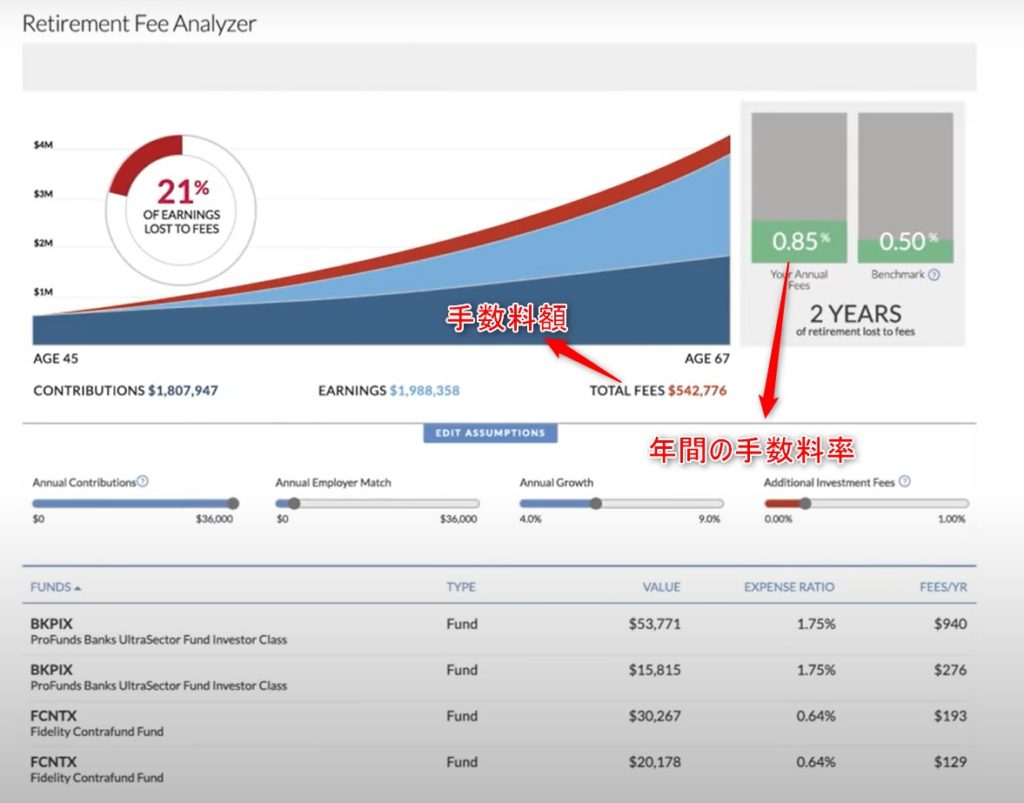

通常の収支管理に加え、退職後の資産をシミュレーションする機能(Retirement planner)や、投資内容の手数料分析ツール(Fee analyzer)も無料で使えます。

FIREを目指すなら、将来のお金の推移は気になるところですよね。

短所

リタイアメントプランナー等の機能が多岐にわたる為、今まで資産管理をしてこなかった人にとっては、少し難しく感じるかもしれません。

ごちゃごちゃしててわからん。。。となりがち。

まずは、純粋に収支管理だけにフォーカスしたい!という人にオススメなのが次のアプリです。

こちらの記事で詳しく解説。

Mint

アメリカでの家計簿アプリのパイオニア的存在です。

長所

なんといっても、シンプルイズベストな使いやすさ。

投資云々というよりも、まずは毎月の収入と支出の把握にフォーカスしたいという初心者の方にオススメのアプリです。

画面もシンプルで見やすいですよね。

また、クレジットスコアをチェックできる機能はPersonal Capitalにはない優れた機能です

クレジットスコアとは、あなたの信用度そのもの。

アメリカでは、家を借りるのも、ローンを組むのも、全てがクレジットスコアをベースに決まるので、これが低いと資産運用が難しい。。。

なので、毎月の収支をこつこつと把握しながら、クレジットスコアを積み上げていきたいという方にもおすすめのアプリです。

短所

投資分析をする機能がないので、資産運用をしたい人にとっては物足りないかもしれませ。

なので、FIRE/セミリタイアに向けた中長期的な視点で資産を管理したいという人にとっては、Personal Capitalの方がオススメです。

さらに一歩進んで、個人で行っている事業の税金の最適化を行いたいという人は次のアプリがオススメ。

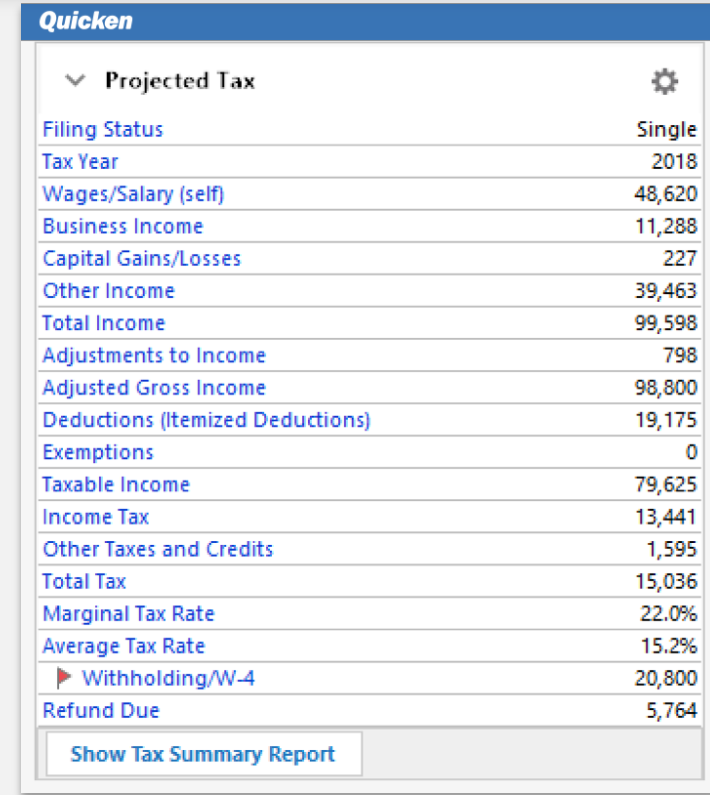

Quicken

個人よりもビジネスオーナー向け。

長所

収支管理や投資分析などは当たり前に備えており、さらには毎月の請求書を自動的に支払い、1つにまとめて集計してくれます。時間のないビジネスオーナーさんにとってはありがたいですね。

また、税金を自動集計をしてくれるのも大きな特徴。

個人の口座とビジネス口座が混在していても、自動的にトラックしてくれます。

短所

無料プランが一切なく、全てのプランが有料ですので、単に支出の管理をしたいという人にとってはオーバースペックだと思います。

YNAB

学生ローンや家のローンの返済に毎月ヒーヒー言っていませんか?

それならばこのアプリで予算管理術を実際に学びながら実行するのがいいかもしれません。

ちなみにYNABは、”You Need A Budget”の略。文字通り、予算管理に特化したアプリです。

長所

学術的な観点から構築されたカリキュラムを通して、予算の立て方から資産の形成について学ぶことができます。

オンライン授業を受けながら、お金を管理するという新しい形の資産管理アプリです。

理論的にお金について学んでいきたいという学術肌タイプの人には向いているかもしれません。

短所

当然、有料でのアプリとなります。

また、現時点では英語版の教材しかないため、英語に自身のない方にとっては少々ハードルが高いかもしれません。

Moneydance

テクノロジーの発達の速さを感じさせるアプリ。

家計簿もついにここまで来ちゃったの!?という感じの上級者向け。

長所

なんといっても、ビットコインのような暗号通貨の管理ができることが大きな特徴です。

またドルだけでなく、円を含む複数の通貨を合わせた資産管理が可能です。

日米両方に口座がある駐在員や駐妻(夫)にとってはいい選択かもしれません。

短所

暗号通貨ですが、現時点ではいまだ不安定な”通貨”であるとの認識されており、自動での追跡ができません。

よって、手動での入力で管理することになり、値動きの激しい昨今では、却って手間がかかってしまいます。

また、上級者向けということもありかなり複雑なインターフェースで私は使いこなせませんでした。。。

ちなみに私も、ドル・円を一括管理すべく挑戦しましたが、使いこなせず、結局Personal Capitalとマネーフォワードの二刀流でやっています。

まとめ

今回はアメリカで収支管理をするという観点から以下の5つのアプリの特徴に関して解説しました。

- Personal Capital→収支・資産管理等バランスの取れたサービスでFIREを目指す人向き

- Mint→シンプルで初心者向き

- Quicken→税金の最適化サービスがあり、個人事業主のようなビジネスオーナー向き

- YNAB→予算管理に定評あり。学生ローンや住宅ローン等債務がある人向き

- Moneydance→ビットコイン等暗号通貨も管理したい人向き

私も幾つか試したのち、最終的にはPersonal Capitalに落ち着いて現在まで愛用しています。

皆さんもぜひ試してみて、感想をコメントページに残していただければ嬉しいです。

※あくまでも私個人での私見をまとめていますので、最終的な判断はご自身でお願いいたします。