駐在中にどうやって資産運用を始めたらいいのだろう?

投資を始めるステップが知りたい

今日はこんな悩みを解決します。

ぼくも駐在中に資産運用を始めて、運用額が10万ドルを超えました。

- 投資とは何か

- 駐在中に資産運用を始める7ステップを大公開

この記事を読みおわるころには、皆さんも資産運用が始められるかもしれません!

駐在中に資産運用をはじめるまえに。そもそも投資ってなんや

投資とは、皆さんが寝ている間に勝手にお金がお金を稼いでくれる方法です。

投資の神様と呼ばれるウォーレン・バフェットは、この方法で1時間に100万ドルを稼ぐと言われています。

投資に関する2つの神話

- 投資は複雑

- 投資はギャンブル

これら2つが一般的に投資にまつわる”神話”です。

しかし、最初に、これら2つの神話を払拭することから始めましょう。

投資は複雑か?

答えはNoだと思います。

NYの金融街であるウォール街には、投資を小難しく、複雑にしようとする風潮があります。

だって、その方が”彼ら”がお金を稼ぎやすいから。

あーだこーだ、それらしいデータを並べられると、我々素人は『なるほど、めんどくさいし、とりあえずこの人に任せておけば安心っぽいなー』と思ってしまいますよね。

そのため我々のような一般人は、高額なファイナンシャルアドバイザー料を払わないと投資ができないと感じたりするのです。

しかし、本来投資は非常にシンプルに考えるべきものだと思います(特に我々のような素人にとって)。

投資はギャンブルか?

これも答えはNo。

投資の目標は、あなたの利益(お金が稼ぐお金)を最大化すると同時に、あなたのリスク(あなたが失う可能性のあるお金の)を最小化することです。

我々はそれがギャンブルだと思っているので投資しないのです(できない)。

たしかに一理あるかもしれません。

例えば、人々が宝くじに「投資している」と言うのを聞いたことがありますが、勝率が2000万分の1の”投資”は、たしかにギャンブルになります。

アメリカ人の約50%は未だに宝くじ買っているというデータがあります。これは一人当たりに換算すると、毎年約600ドルを宝くじに費やしているということになります。

しかし、例えばこの600ドルを1980年から毎年S&P500に連動するインデックスファンドに積立投資しておくと、30年後の2021年には約5万8000ドルになって返ってきたのです。

過去のデータを見るとS&P500は右肩上がり、つまり高い確率で今後も勝つ可能性があります。

これが投資とギャンブルの違いです。

駐在中に資産運用をはじめる7つのステップ

1.投資できる金額を把握する

まず、給与のうちからどれくらい投資に回せるかを把握する必要があります。

最初は10ドルでも100ドルでもできる範囲で大丈夫です。

大切なことは、投資するお金が多ければ多いほど、あなたのお金はあなたのために働くということを常に覚えておくということです!

多くの人々は、毎月残った金額から投資をしようとしますが、これは絶対うまくいかないと思います。

なので、大切なことは、お金を使う前に投資するマインドセットを持つべきです。

これは銀行口座に給与が入る前または直後に、投資口座に自動的にお金を入れることで簡単に達成できます。

また、貯蓄率という言葉を知っていますか?

貯蓄率=貯蓄に回す金額÷収入

貯蓄率が高ければ高いほど、早くFIREすることができます。

貯蓄率とFIREするまでの年数には直接的な相関関係があります。

一般的には、貯蓄率が20%の場合は25年以内に、50%の場合は15年以内にFIREできると言われています。

まず、給与の10%分を貯蓄に回すことから始め、30日ごとにその金額を1%ずつ増やしてみることをおすすめします。

2.短期投資と長期投資を分ける

毎月どれだけのお金を節約できるかを分かったら、次のステップは短期投資と長期投資の戦略を分けることです。

短期投資(5年以内)

今後5年間にお金が必要になった場合、それを失うリスクを冒してはダメです。

今後5年以内に必要になる可能性のあるお金とは、

- 家の頭金

- 教育費

- 車のお金

- 旅行のお金

- などなど

銀行のChecking accountはお金を入れておくのに最適だと思われがちですが、これは違います。

2021年4月現在、Checking accountの平均金利は0.04%であるため、実際にはインフレ(FRBの目標は年2%前後)によってお金を失ってます。

あるデータによると、アメリカでは毎年500億ドル以上の利子が、低金利のChecking accountで短期貯蓄を維持することによって失われているそうです。

そこで、以下は短期的に必要なお金を預け入れる場所としていくつかのTipsです。

Online BankのHigh Yield Saving Account

金利が0.5%前後のOnline BankのHigh Yield Saving Accountがたくさんあるので、少なくとも銀行に入れておくよりはインフレリスクを減らせます。

私のおすすめはCIT Bank。執筆時点2021年4月のレートは0.5%。Checking Accountよりも全然いいです。

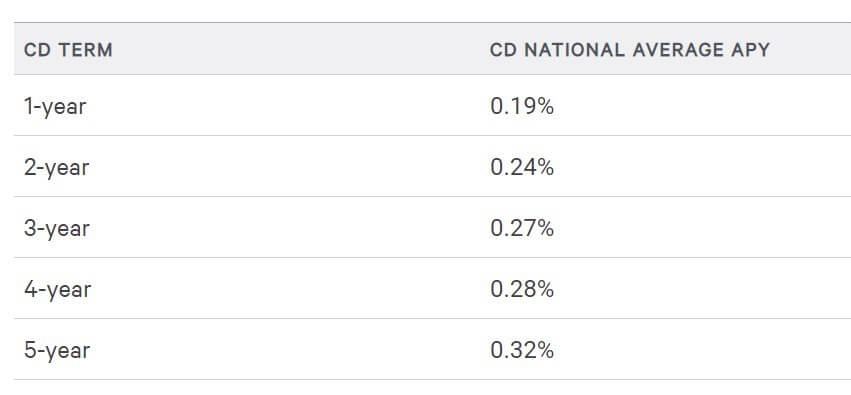

CD Account(別名CDLadder)

これはいわゆる定期預金です。

あるきまった期間、お金を預け入れると、Checking Accountよりも高いレートでお金が返ってきます。

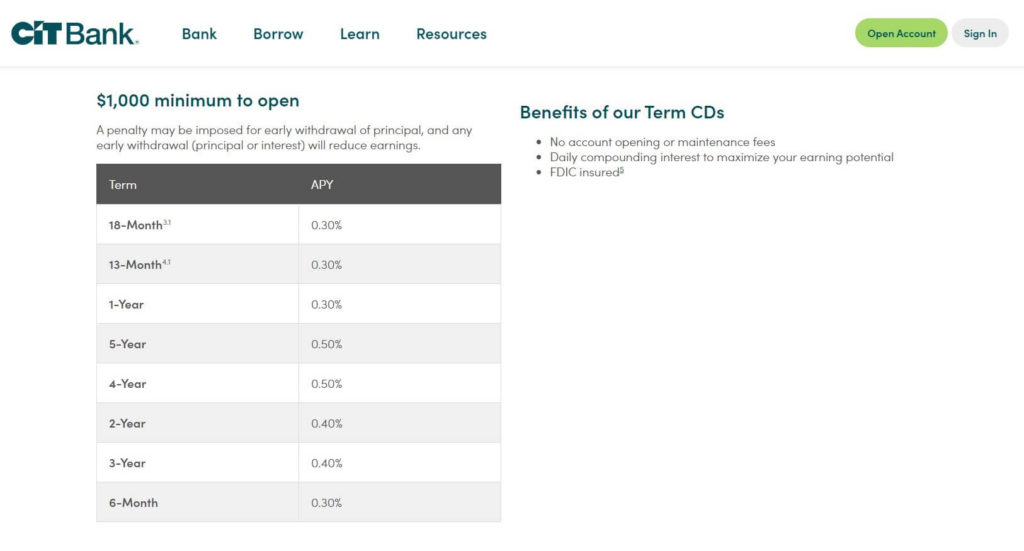

2021年4月現在の全国平均レートはこちら。

コロナ不況による歴史的な低金利で、少々レートが低いですが、それでもChecking Accountに入れておくよりは何倍もまし。

注意点としては、期間中にお金を引き出すとペナルティーが発生します(例外はCIT BankのNo penalty CD。詳細はこちら。)。

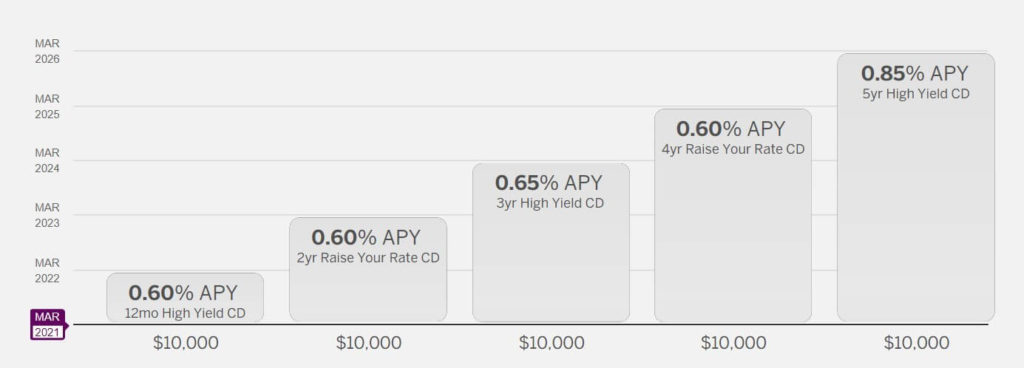

そこで、おすすめなのがCD ladderと呼ばれる預金方法。

これは、全ての資金を一括で預金するのではなく、小分けにして預金する方法です。

例えば、5万ドルの余剰資金があるとします。これを、全て5年のCD Accountに入れてしまうと、5年間はその資金が引き出せないということになります。

でも、この5年間のうちに何があるかわかりませんよね?

その場合、1万ドルずつ小分けにして1~5年のCD Accountに入れておくのです。

例えば、Online Bankの大手Ally BankのCD ladder計算機を使うと、このようになります。

これにより、Checking Accountよりも高い利息の恩恵を受けながら効率的に流動資金を管理することができます。

2021年4月時点のおすすめCDアカウント

Ally Bankはこちら。1年固定で0.6%もChecking Accountよりはましですね。

*レートは執筆時点

長期投資(5年以上先)

これは主に退職後の資金になると考えておきましょう。

なので、基本的には退職後までは手を付けず、長期的に運用していくことをおすすめします。

アメリカでは主に2種類の退職金用の口座があり、非課税メリットがあります。

- 雇用主が提供する口座:401Kが有名(日本でいうところの確定拠出型年金)

- 非雇用者用の口座:IRA(Individual Retirement Account。日本のiDecoみたいなもの)。これは元々非雇用者向けですが、今は雇用者も拠出できます(年収制限がありますが)。

駐在員のように、アメリカを離れることが決まっている方にはあまりおすすめできない(老後まで資金が引き出せないかつ毎年確定申告の必要がある)ですが、非課税は有益ということは頭の片隅に入れておきましょう。

3.ポートフォリオについて知る

401Kプランは通常、雇用主を通じて提供されるため、投資オプションが限られており、料金が高いことがよくあります。

これは、401Kへの投資を賢く選ぶことが非常に重要であることを意味します。

これは言い換えると、資産配分として知られており、投資ポートフォリオにある株式と債券の割合です。

例えば、35歳未満で、401Kに投資し始めている場合は、株式に重点を置いた積極的な成長ポートフォリオに投資するのがいいかもしれません。

まだまだ若いし、取り返しがきく年齢だからです。

ミレニアル世代にとって意味のある典型的な資産配分は、約90%の株式/ 10%の債券です。35歳または40歳に達したら、この割り当てを80%の株式/ 20%の債券の近くに調整するのが一般的に最善と言われています。

若い世代ほど、401kで可能な限り多額の株式市場に投資することが最も理にかなっています。

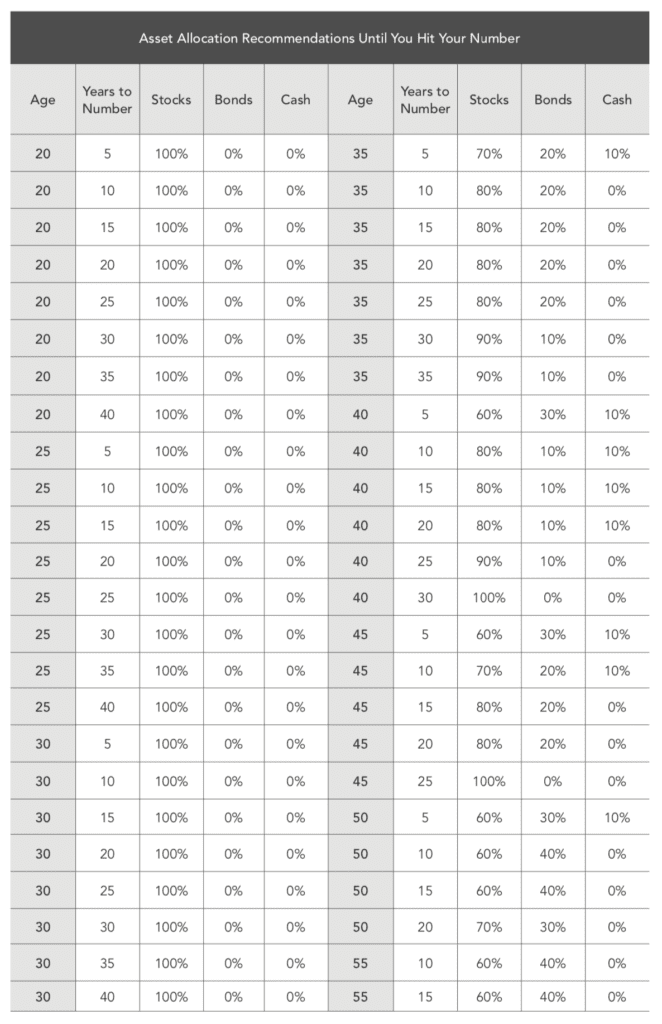

これは、グラントサバティエ氏のによる資産配分チャートです。ここでは、年齢と退職までの年数の両方による資産配分の推奨事項を見ることができます。

例えば右側の一番上は、『現在35歳で、5年後にリタイアする場合、株式70%・債券20%・現金10%』の割合がベスト。と読み取れるのです。(あくまでも参考程度に)

興味がある方はこちらを読んでみてください。

4.401K/IRAで何を投資するか決める

文字通り無数の選択肢がありますが、まずは単純なものに投資していくことをおすすめします。

例えば、ヴァンガード2050ファンドは、2050年に退職することを念頭に、自動的にポートフォリオを組んでくれる最高の選択肢の一つです。

もし皆さんが現在30歳ならば、株式比率が高めに設定され、2050年に近づくにつれ債権比率を自動的に多くしてくれるのです!!

IRAに投資するのならば、M1Financeがおすすめ。

初心者にもわかりやす画面で、小額から投資をスタートできます!

5.非課税口座にできるだけ多くのお金を投資する

基本戦略は、税金を可能な限り最小限に抑えることです。

よって、投資を始める場合は、まずは非課税口座(401KやIRA)に優先的にお金を入れることを心がけるのがオススメです。

2021年現在、401Kで年間19,000ドル、IRAで年間6,000ドルの投資ができます。つまり、非課税口座で年間25,000ドルの節約・投資ができます。他のものに投資する前に、最初にこれを行ってください。

6.早く、頻繁に、そしてできるだけ多く投資する

時間は投資の最も重要な要素です。なぜなら、お金が成長するのに時間がかかり、時間があれば複利でお金が殖える機会が増えるからです。

かのアインシュタインは、複利を「宇宙で最も強力な力」および「史上最大の数学的発見」とさえ呼んでいました。

簡単に言うと、次のように機能します。10.00ドルを投資すると、1年間で10%増加するため、現在は11.00ドルになり、翌年には10%増加するため、12.10ドルになります。

この複利の効果を享受するには、5ドルでも100ドルでも、自分のできる範囲でまずは始めて見ることです。

始めなければ、あなたのお金はお金を稼ぐことができません。

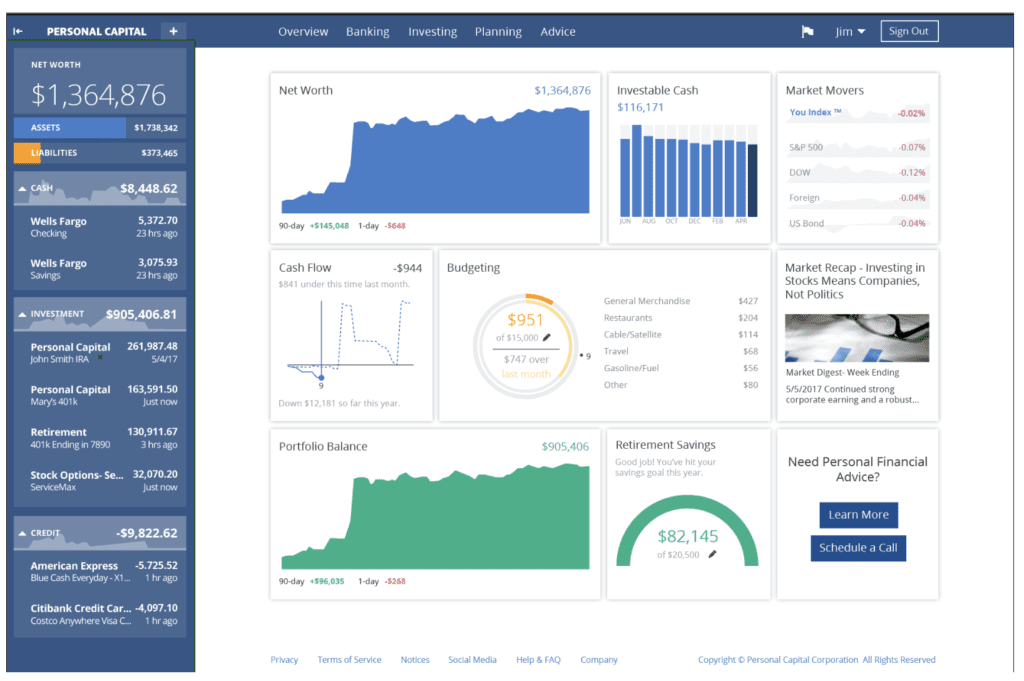

7.この無料アプリで投資と純資産をトラック

お金を追跡する最も簡単な方法は、無料の投資トラッカーを使うことです。

私のお気に入りでは、PersonalCapitalです。

パーソナルキャピタルダッシュボードは使いやすく、基本プランは無料で使えます。

詳しくはこちらもどうぞ。

まとめ

今日は少々長くなりましたが、投資の簡単な7ステップを紹介しました。

- 投資とは何か

- アメリカで投資を始める7ステップを大公開

特にステップ6のとりあえずやってみる精神が大事だと思います。

僕も、手が震えたのを覚えています笑

投資は小額からで全然OK。

— くろますお🇺🇸駐在×投資×副業⇒FIREできたらいいな (@masuo_black) March 31, 2021

僕が投資を始めた最初のころにやってたこと。

・月末に、収支の確認

・余った分を、#VTI へ積立投資

・これをまず3か月継続

最初は100$分くらいだった気がするけど、購入ボタンを押すときに緊張したのを覚えてる。

でもこの緊張経験から学んだことはたくさんあった。

まずはやってみることをおすすめします~